上周市场总结

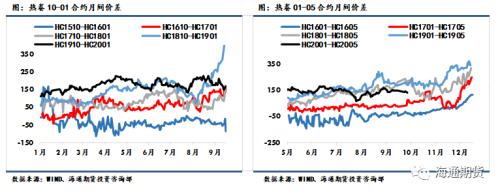

钢材:十月假期节后第一周黑色板块品种间分化较为明显,成材和铁矿期价之间强弱均有所转换。十一节期间京津冀及周边地区解除重度污染天气响应,虽然十一期间螺纹产量环比大幅度下降,但是螺纹长流程依旧存有即期利润,解除响应后预期环保限产政策减弱后预期长流程产量将会有回升,盘面上反映炉料走势强于成材期价。周三唐山公布从10日起至31日针对高炉和烧结炉执行限产,日均铁水影响程度和十一节前基本相当,成材走势强于铁矿;但是周四数据显示螺纹产量大幅度回升,环保限产政策尚未波及至其他地区,盘面反应成材走势强于铁矿。十一节后第一周螺纹社会和钢厂总库存去化启动,去库速度基本与九月中下旬相当;但是在总库存依然高于去年水平,只有在传统季节性旺季中去库速度加快,才能在冬季终端需求回落前回到去年同期库存水平。总体上周螺纹01-05合约月间价差小幅收窄。

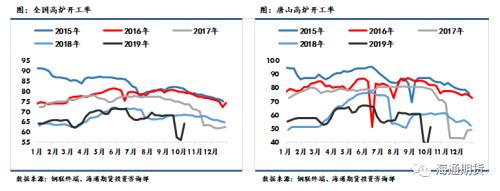

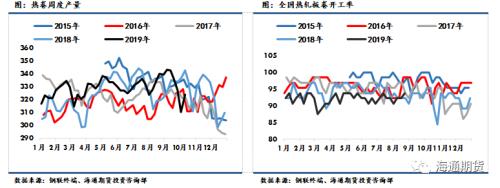

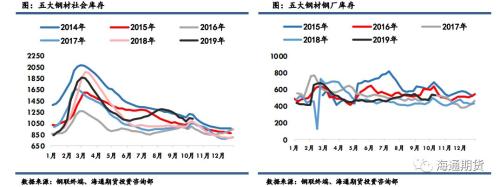

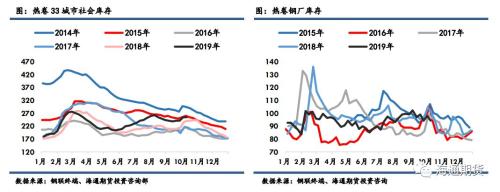

十一期间,京津冀地区重度污染响应解除,高炉逐渐复产,上周唐山高炉产能利用率回升至68.88%;全国高炉产能利用率同样回升至74.85%,日均铁水产量环比大幅度从196.7万吨回升至215.16万吨,低于去年同期。上周螺纹钢产量在节后回升明显,环比增加28.97万吨至342.7万吨,同比去年同比去年增加1.7%,基本接近节前螺纹生产水平,供给端压力依然存在。近期依然存有螺纹钢长流程即期利润空间;十一节后在存有即期利润的背景下,重度污染天气响应解除,长流程产存有上行空间,上周长流程螺纹钢开工率回升至83.49%。节后废钢到货量下降,废钢现货价上涨,压缩短流程利润,部分地区依然存有利润;短流程产量占样本内螺纹总产量占比小幅下降至12.2%。螺纹钢35城社会库存上周环比减少16.94万吨,社会库存在十一节期间累库后开启库存去化;螺纹钢钢厂库存同样在节后第一周去库,环比下降4.07万吨,钢厂库存压力相对较大,螺纹总库存环比节后第一周下降,环比下降2.78%;节后第一周螺纹去库速度不急去年同期去库水平。热卷上周33城社会库存环比减少0.28万吨,热卷钢厂库存环比减少3.81万吨,总库存节后第一周去库速度快于去年同期水平。

从测算表观需求来看,上周螺纹和热卷表观需求环比前周有所增加。螺纹表观需求环比增加至363.7万吨,接近十一节前九月平均380万吨的表观需求水平;热卷表观需求同样环比增长至327.8万吨,接近十一节前九月平均339.3万吨水平;但是相对去年同期水平,螺纹和热卷表观需求相对同比小幅度下降。去年10月中旬至11月底螺纹钢平均每周去库19万吨,如果螺纹钢总库存到11月底要回到去年同期水平,那下周开始平均每周要下降33万吨左右,平均每周要高于去年同期11万吨左右,关注后期库存去化加速和产量变化弹性情况。短期之内库存去化,钢材运输成本抬升,叠加中美贸易战利多情绪影响,钢材震荡偏强。

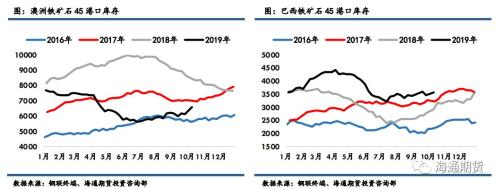

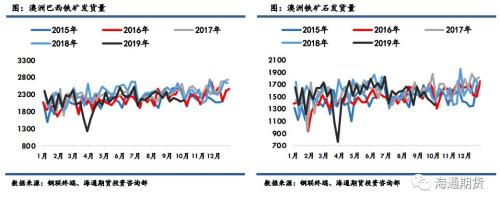

铁矿:虽然在唐山公布从10月10日至31日再次针对高炉和烧结炉的环保限产政策后,连铁期价大幅回调;但是周三巴西宣布禁止运营54座未提交稳定性证明的矿坝运营,虽然实际影响相对有限,但是情绪上对盘面利多;叠加螺纹产量数据大幅回升,对铁矿需求有所提振,连铁期价总体上周震荡偏强。澳洲巴西铁矿总发货量环比前周小幅度增加,环比增加49.5万吨。今年澳洲巴西第三季度发运2.9亿吨,同比去年减少6.8%,相较上半年同比去年减少8.67%,发运情况有所好转。澳洲铁矿发运上周环比小幅度下降59.1万吨,十月力拓和必和必拓有设备和运输线路检修计划,会部分影响发运节奏,力拓和必和必拓分别发运下降192.5万吨和34.2万吨,后期检修完成后会有所回升。今年澳洲第三季度发运6324.5万吨,同比去年增加1.4%,相较上半年同比去年减少4.11%明显改善。巴西发货上周环比大幅度上升108.6万吨。今年巴西第三季度发运8848万吨,同比去年减少21.3%,相较今年第二季度同比减少28%同样改善较为明显。

北方铁矿石到港量环比减少173.7万吨至1077.1万吨,同比去年减少1.77%。截止10月11日的铁矿库存水平看,铁矿石45港口总库存上周环比大幅度上升636.6万吨。唐山公布的从10日至31日的环保限产将影响320万吨左右的铁水产量,折合铁矿石需求500万吨左右,如若环保限产波及至京津冀及周边地区和江苏地区,将会进一步影响铁矿石需求,转而累计港口库存。目前港口铁矿现货中澳洲主流中品矿的库存虽然持续累库,但相较其他品种依然较低,结构上对PB粉现货价格支撑力度相对较强。

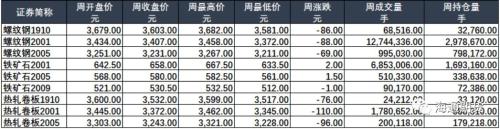

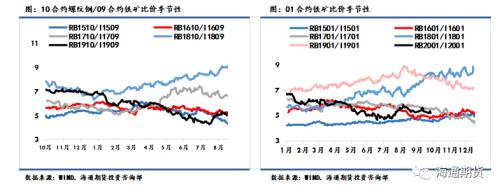

盘面价差:上周螺纹震荡偏弱,01-05月间价差收窄,从189收窄至176,螺纹10-01月间价差从183扩张至196。热卷01-05月间价差从142收窄至129,热卷10-01月间价差从166收窄至160。铁矿石期价震荡偏强,铁矿石01-05月间价差从78.5小幅收窄至78。螺矿比价RB01/I01比价从5.3小幅下降至5.2。卷螺差HC01-RB01从-7继续收窄至-35,HC05-RB05从40收窄至12。

一.期货市场上周回顾

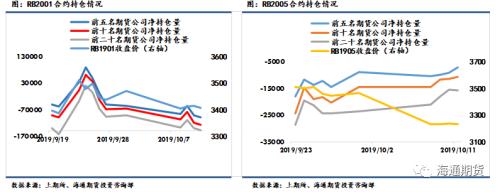

上周螺纹钢01合约增加净空头持仓,螺纹05合约减少净空头持仓。螺纹01合约上前二十名期货公司净持仓量从净空头持仓90624手增加至净空头持仓146978手;螺纹05合约上前二十名期货公司净持仓从净空头持仓23599手增加至净空头持仓15744手。永安期货上周在螺纹01合约上总体增加净空头持仓,净持仓从净空头持仓67740手增加至净空头持91269手;在05合约上从净空头持仓24711手减少至净空头持仓19396手。

二.钢矿期货价差情况

十月假期节后第一周黑色板块品种间分化较为明显,成材和铁矿期价之间强弱均有所转换。节期间京津冀及周边地区解除重度污染天气响应,虽然十一期间螺纹产量环比大幅度下降,但是螺纹长流程依旧存有即期利润,解除响应后预期环保限产政策减弱后预期长流程产量将会有回升,盘面上反映炉料走势强于成材期价。周三唐山公布从10日起至31日针对高炉和烧结炉执行限产,日均铁水影响程度和十一节前基本相当,成材走势强于铁矿;但是周四数据显示螺纹产量大幅度回升,环保限产政策尚未波及至其他地区,盘面反应成材走势强于铁矿。

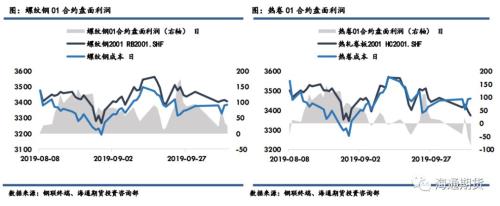

十一节后第一周螺纹社会和钢厂总库存去化启动,去库速度基本与九月中下旬相当;但是在总库存依然高于去年水平,只有在传统季节性旺季中去库速度加快,才能在冬季终端需求回落前回到去年同期库存水平。总体上周螺纹01-05合约月间价差小幅收窄。对于铁矿石,上周整体震荡偏强,虽然在唐山公布从10月10日至31日再次针对高炉和烧结炉的环保限产政策后,连铁期价大幅回调;但是周三巴西宣布禁止运营54座未提交稳定性证明的矿坝运营,虽然实际影响相对有限,但是情绪上对盘面利多;叠加螺纹产量数据大幅回升,对铁矿需求有所提振,连铁期价总体上周震荡偏强。RB01合约上周基差从457.8收窄至448.7,RB05合约基差从646.8收窄至624.7。HC01合约基差上周从177扩张至198,HC05合约从319扩张至327。I01合约基差从154.2扩张至156,I05合约基差从232.7小幅度扩张至234。

上周螺纹震荡偏弱,01-05月间价差收窄,从189收窄至176,螺纹10-01月间价差从183扩张至196。热卷01-05月间价差从142收窄至129,热卷10-01月间价差从166收窄至160。铁矿石期价震荡偏强,铁矿石01-05月间价差从78.5小幅收窄至78。螺矿比价RB01/I01比价从5.3小幅下降至5.2。卷螺差HC01-RB01从-7继续收窄至-35,HC05-RB05从40收窄至12。

三.钢材现货市场

唐山Q235钢坯现货上周下跌10元/吨至3390元/吨,20MnSi钢坯下跌70元/吨至3480元/吨。螺纹钢现货上海价格上周下跌50元/吨至3760元/吨,杭州螺纹现货价格下跌40元/吨至3790元/吨,广州螺纹现货上涨10元/吨至4200元/吨左右,北京螺纹现货价格下跌10元/吨至3630元/吨。热卷现货上海下跌60元/吨至3580元/吨。主流贸易商建材成交环比十一节前有所减弱,上周全国建材成交量为平均21.67万吨,较节前平均水平减少1.96万吨;沪市终端线螺每周采购量同样环比节前最后一周环比减少3520吨。整体钢材现货相较节前震荡偏弱。

四.钢材基本面情况

七月中旬开始唐山环保停限产严格程度进一步放松导致钢材产量居高不下,8月唐山环保限产政策相较7月有所放松,下降幅度有限;九月中上旬唐山环保限产和八月相比较为放松。临近十一节,京津冀及周边地区环保限产加码,高炉和烧结炉受限。受此影响,唐山高炉高炉产能利用率下滑明显。十一期间,京津冀地区重度污染响应解除,高炉逐渐复产,上周唐山高炉产能利用率回升至68.88%;全国高炉产能利用率同样回升至74.85%,依然低于去年同期水平。节后高炉逐渐复产,河北高炉检修限产量环比上周减少16.53万吨至37.56万吨,相对河北高炉开工率回升至51.4%左右,全国高炉开工率回升至64.36%,高炉复产情况较为明显;日均铁水产量环比大幅度从196.7万吨回升至215.16万吨,低于去年同期。

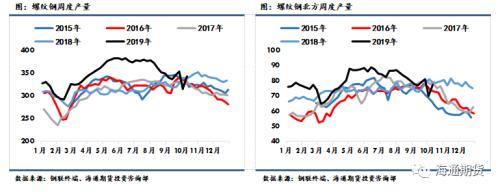

上周螺纹钢产量在节后回升明显,环比增加28.97万吨至342.7万吨,同比去年同比去年增加1.7%,基本接近节前螺纹生产水平,供给端压力依然存在。分地区来看,河北地区螺纹钢产量自十一节持续下降,江苏和山东地区螺纹产量节后回升明显,分别环比增加8.3%和32.9%。整体华北、华中和华东地区螺纹产量环比增长较为明显。七月中下旬铁矿石期货价格和港口现货价格大幅度下跌,由于前期铁矿高溢价,下跌弹性高于成材,长流程成材吨钢利润有所恢复,近期依然存有螺纹钢长流程即期利润空间,十一节期间由于环保限产,螺纹产量大幅下降;十一节后在存有即期利润的背景下,重度污染天气响应解除,长流程产存有上行空间。上周唐山环保政策显示从10日至31日继续执行限产政策,将会影响河北螺纹钢产量,对热轧板卷产量影响相对更大。但环保限产尚未波及至其他地区。上周长流程螺纹钢开工率回升至83.49%,但是八月下旬螺纹反弹以来,短流程利润从亏损到浮亏平衡到部分低成本地区有小幅度盈利,但是节后废钢到货量下降,废钢现货价上涨,压缩短流程利润,部分地区依然存有利润;短流程产量占样本内螺纹总产量占比小幅下降至12.2%。截止至10月26日,53家独立电弧炉的开工率回升3.8个百分点至71.57%,产能利用率增长至57.08%。螺纹周度开工率回升至75.7%,产能利用率环比回升至75.1%。热卷周度产量上周环比上升13.46万吨至323.72万吨,同比去年减少2.94%。

五.钢材利润

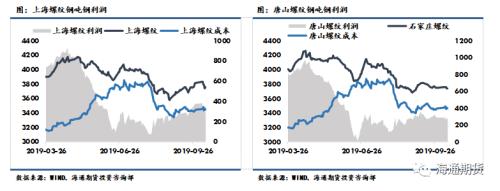

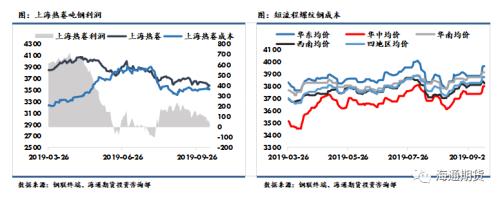

炉料成本中,冶金焦现货价格第一轮提涨100元依然尚未完全落地,铁矿石港口现货价格较为稳定;总体上周螺纹和热卷的长流程生产成本环比前周小幅度上升;相较前周钢材吨钢利润,由于螺纹和热卷现货价格走势偏弱,华东地区和唐山北方螺纹和热卷的吨钢利润有所收窄;截止10月12日,上海螺纹吨钢毛利为317元/吨左右;上海热卷吨钢毛利为62元/吨。螺纹和热卷01合约的盘面利润同样由于连铁走势强于成材而有所收窄。此外,上周华东地区螺纹钢全废钢谷时开工电炉成本下降至上升至3867元/吨,华中地区电炉成本最低,为3715元/吨,华南地区为3841元/吨;全国平均成本小幅度上升至3790元/吨,相比螺纹钢现货市场价格,部分地区螺纹钢有小幅度盈利。

六.钢材库存

螺纹钢35城社会库存上周环比减少16.94万吨至482.8万吨,社会库存在十一节期间累库后开启库存去化,但是相比去年同期依然增加9.85%;螺纹钢钢厂库存同样在节后第一周去库,环比下降4.07万吨至252.14万吨,同比历史同期增加28.22%,钢厂库存压力相对较大,螺纹总库存环比节后第一周下降,环比下降2.78%;节后第一周螺纹去库速度不急去年同期去库水平。热卷上周33城社会库存环比减少0.28万吨至253.85万吨,相比去年同比增加6%,热卷钢厂库存环比减少3.81万吨至94.24万吨,同比减少6.1%。热卷总库存节后第一周去库速度快于去年同期水平。六月季节性淡季到梅雨季节,建库存结构从钢厂转移至贸易商等社会库存上,社会库存和钢厂库存均连续累库,钢厂库存压力也逐渐增大。从八月下旬以来,转入传统“金九银十”季节性旺季,螺纹总库存进入去库周期,在产量下降的背景下,库存持续保持去化。从测算表观需求来看,上周螺纹和热卷表观需求环比前周有所增加。螺纹表观需求环比增加至363.7万吨,接近十一节前九月平均380万吨的表观需求水平;热卷表观需求同样环比增长至327.8万吨,接近十一节前九月平均339.3万吨水平;但是相对去年同期水平,螺纹和热卷表观需求相对同比小幅度下降。下游实际需求尚不存在下游需求断崖式下降。

上周贸易商成交情况较为一般,贸易商从钢厂拿货心态较为谨慎,观望为主;华东、南方和北方地区螺纹钢钢厂库存均由增转降,但是环比去库幅度较小。螺纹钢社会库存均由增转降,其中东北和西北地区库存去化较为明显。前期螺纹给出盘面接近平水和升水的机会,贸易商和期现公司增加从钢厂采购,从而使得上海和杭州社会库存较大幅度累库,目前上海螺纹社会库存已经同比去年下降1.56%,杭州库存压力也正逐步减弱,上周同比去年同期增加38%。中央政府年中会议显示不将房地产作为短期刺激经济的手段,8月房屋新开工面积增速继续下滑,市场对于房地产终端对于钢材需求的支撑将会减弱,但是目前来看,下游实际需求尚有韧性。去年10月中旬至11月底螺纹钢平均每周去库19万吨,如果螺纹钢总库存到11月底要回到去年同期水平,那下周开始平均每周要下降33万吨左右,平均每周要高于去年同期11万吨左右。五种钢材总计社会库存环比减少16.73万吨至1125.9万吨,总钢厂库存环比减少11.28万吨至528.77万吨。

七.铁矿石现货市场

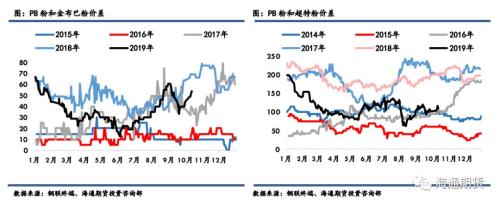

上周61%金布巴粉现货价格下跌17元/吨至681元/吨,61.5%PB粉现货价格相对较为坚挺,下跌7元/吨至735元/吨。由于前期块矿性价比较为突出,贸易商和钢厂相对粉矿更加偏好块矿,PB块矿和PB粉的现货价差扩大17元至105元/吨,块矿和粉矿价差持续扩大;PB粉和金布巴粉现货价差扩大10元/吨至54元/吨附近;PB粉和低品超特粉的现货价差扩大8元/吨至110元/吨;卡粉和PB粉的价差由于卡粉下跌幅度更大而收窄10元/吨至56元/吨左右。

八.铁矿石基本面情况

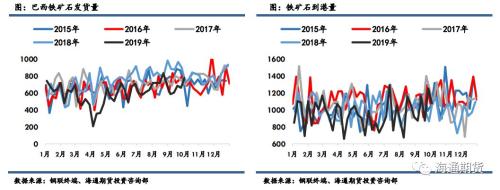

截止至10月4日,澳洲巴西铁矿总发货量环比前周小幅度增加,环比增加49.5万吨至2136.9万吨,相比去年同比下降0.56%。今年9月澳洲巴西铁矿发运9139万吨,第三季度发运2.9亿吨,同比去年减少6.8%,相较上半年同比去年减少8.67%,发运情况有所好转。澳洲铁矿发运上周环比小幅度下降59.1万吨至1363.2万吨,十月力拓和必和必拓有设备和运输线路检修计划,会部分影响发运节奏,力拓和必和必拓分别发运下降192.5万吨和34.2万吨,后期检修完成后会有所回升。今年9月澳洲铁矿发运6324万吨,第三季度发运6324.5万吨,同比去年增加1.4%,相较上半年同比去年减少4.11%明显改善。巴西发货上周环比大幅度上升108.6万吨至773.7万吨,相比去年同比增加5.7%。今年9月巴西铁矿发运2815万吨,第三季度发运8848万吨,同比去年减少21.3%,相较今年第二季度同比减少28%同样改善较为明显。北方铁矿石到港量环比减少173.7万吨至1077.1万吨,同比去年减少1.77%。目前进口烧结粉钢厂库存小幅度下降至1557万吨,依然因为保持低库存策略而保持低位,钢厂正常按高炉生产安排维持铁矿补库节奏;十一节后铁矿石疏港情况有所恢复,从287万吨回升至309.5万吨。

九.铁矿石库存情况

目前截止10月11日的铁矿库存水平看,铁矿石45港口总库存上周环比大幅度上升636.6万吨至1.2669亿吨。45港口块矿环比增加63.47万吨至2014.79万吨;球团环比增加3.81万吨至691万吨;铁精粉环比增加60.12万吨至876.36万吨。澳洲铁矿库存环比增加483.92万吨至6596.24万吨,巴西矿港口库存环比增加103.26万吨至3557.9万吨。总体依然处于历史同期较低水平的情况。十一节前京津冀及周边地区环保限产政策加码趋严,叠加运输受限,铁矿石需求受到影响,但是十一节后,严格环保限产政策预期可能会放松,对于铁矿需求只是阶段性影响。此外,钢厂钢材利润依然存有空间,在十一节后,如若环保政策放松,钢厂长流程产量将会回升,铁矿需求将会增加;今年冬季采暖季环保政策对于高炉停限产预期放松,对于冬季铁矿石需求边际上会有所好转预期。唐山公布的从10日至31日的环保限产将影响320万吨左右的铁水产量,折合铁矿石需求500万吨左右,如若环保限产波及至京津冀及周边地区和江苏地区,将会进一步影响铁矿石需求,转而累计港口库存。目前港口铁矿现货中澳洲主流中品矿的库存虽然持续累库,但相较其他品种依然较低,结构上对PB粉现货价格支撑力度相对较强。

十.行业信息

1.摩根士丹利发布报告认为,随着中国钢铁产量下降以及矿山供应扩大,铁矿石市场余下的紧张态势到明年年底都会消失。该机构预测,在2020年的各个季度,铁矿石价格将分别为90美元、80美元、75美元和70美元。这一基准材料2018年12月的最后交易价格为70美元。

2.钢银数据显示,建筑钢材全国城市库存环比增加10.07%至446.8万吨,热卷全国城市库存环比增加11.63%至229.2万吨,总计全国城市库存环比增加8.8%至822.55万吨。

3.据Mysteel获悉,10月10日,唐山市政府下发了限运的紧急通知,10月10日20时-11日20时期间,全面禁止集疏港,Mysteel调研了唐山地区的港口及物流园区,大部分确认收到了此通知,并表示会做好工作的安排。

4.常州:自11日起全市范围内严查各类超载超限违法行为,尤其是各类运输钢材的重型半挂车辆,因此,自11日起,每日早晨7点至晚间12点之间,禁止所有各类重载车辆行驶。苏州:发布《关于进一步加强超限超载查处工作的紧急通知》,各地公安部门、交通部门要以收费站、超限检测站点为依托,切实加大联合执法频次和力度,坚持站点联合执法和流动联合执法相结合,严厉打击“百吨王”车辆。

免责声明:矿库网文章内容来源于网络,为了传递信息,我们转载部分内容,尊重原作者的版权。所有转载文章仅用于学习和交流之目的,并非商业用途。如有侵权,请及时联系我们删除。感谢您的理解与支持。